Dans beaucoup d'entreprises, la mobilité est devenue un thème de concertation sociale à part entière. Les représentants syndicaux peuvent demander un débat approfondi sur les modalités d'instauration d'un budget mobilité.

- Téléchargez la note "Tout savoir sur le budget mobilité" en format pdf

Le budget mobilité est entré en vigueur le 1er mars 2019. Le concept du budget mobilité est une proposition qui émane des syndicats afin d’offrir une alternative à l’utilisation de la voiture de société. Il permet aux travailleurs possédant une voiture de société de poser des choix de mobilité plus durables.

Cette note vise à apporter une information générale sur le budget mobilité. Beaucoup de précisions peuvent être obtenues en consultant le site qui y est consacré : https://lebudgetmobilite.be/fr

1 En quoi consiste le budget mobilité ?

Le budget mobilité vise à permettre aux travailleurs d’allouer une partie de la somme qui leur est accordée au financement de modes de transport durables ou d’un logement proche du lieu de travail. S’ils souhaitent conserver une voiture de société, cette voiture doit alors être « respectueuse de l’environnement » (c’est-à-dire respectueuse de certains critères environnementaux) :

https://lebudgetmobilite.be/fr/1-quels-sont-les-principes-de-base-du-budget-mobilite

2 Fonctionnement

Les travailleurs peuvent choisir de répartir leur budget entre un éventail de solutions de mobilité réparties en 3 piliers, en fonction des possibilités prévues par l’entreprise.

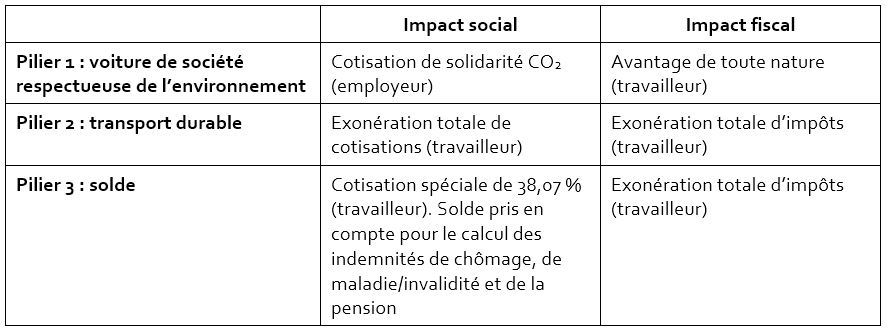

>> Pilier 1 : voiture de société respectueuse de l’environnement

Dans ce pilier, le travailleur peut choisir soit une voiture électrique ou une voiture qui répond à certaines normes environnementales (notamment en matière d’émissions de CO2[1] et en matière d'émission de polluants atmosphériques[2]).

- Voir les critères précis :

https://lebudgetmobilite.be/fr/5-quoi-pouvez-vous-consacrer-votre-budget-mobilite#Choixpossibles

Pour déterminer les frais à déduire du pilier 1, on prend en considération le coût annuel brut total pour l’employeur du financement et de l’utilisation d’une voiture de société : le « total cost of ownership » (en abrégé TCO). Voir le point « A combien s’élève le budget mobilité ? ».

Le budget restant après l’utilisation du budget dans le pilier 1 sera utilisé dans les piliers 2 et/ou 3. Il est possible de ne pas utiliser du tout le premier pilier.

>> Pilier 2 : moyens de transport durables et frais de logement

Dans ce pilier, le travailleur peut faire une sélection parmi toute une série de moyens de transport durables proposés par l’employeur en fonction de sa politique de mobilité et des besoins du personnel. Il peut s'agir :

■ de moyens de mobilité douce : c’est-à-dire l'achat, la location, le leasing, l'entretien et l'équipement obligatoire pour les moyens de transport suivants (électriques ou non) ne dépassant pas les 45 km/h :

- les cycles (motorisés) : des vélos, quel que soit le type de vélo (ordinaire, pliable, de course, vélo-porteur, vélo électrique, speed pedelec, etc.) ;

- les engins de déplacement (trottinette, un monocycle, un hoverboard, etc.) ;

- les cyclomoteurs ;

- les motocyclettes à propulsion entièrement électrique ;

■ de transports en commun : abonnements (au nom du travailleur et pour la distance domicile-lieu de travail) et titres de transport individuels (y compris par exemple pour la famille du travailleur) pour voyager en Belgique et dans l’Espace Economique Européen ;

■ de transport collectif organisé : il ne doit pas nécessairement être organisé par l'employeur. Il peut aussi être organisé par un groupe d'employeurs ou par des tiers. Ainsi, le travailleur peut également financer des déplacements en bus-bureau avec son budget mobilité ;

■ de solutions de partage :

- toutes les formes possibles de transport partagé, comme le covoiturage et les voitures, scooters, vélos ou trottinettes partagés qui appartiennent à une flotte ou à des particuliers, qu'ils aient été achetés, pris en leasing ou loués ;

- l'utilisation d'un taxi et la location d'une voiture avec chauffeur, services de plateforme inclus ;

- la location d'un véhicule sans chauffeur pour maximum 30 jours calendrier par an. Tout moyen de transport pour le transport terrestre de personnes et/ou de marchandises est éligible. Les mobil-homes y sont inclus ;

■ de services de mobilité : toutes les combinaisons possibles de moyens de transport durables (mobilité douce, transports en commun, transport collectif organisé, solutions de partage) qui sont proposés sous la forme de services de mobilité ;

■ de frais de logement : le loyer ou les intérêts de leur emprunt hypothécaire pour les travailleurs habitant dans un rayon de 5 km à vol d’oiseau autour de leur lieu de travail ;

■ de vélo d’entreprise et d’une indemnité vélo : les employeurs qui ne mettent pas encore à disposition des vélos d'entreprise et/ou qui n'octroient pas d’indemnité vélo aux cyclistes navetteurs peuvent mettre en place ces systèmes et les intégrer au budget mobilité. De même, les employeurs qui disposent déjà de ce type de système peuvent les intégrer entièrement ou partiellement au budget mobilité (sauf si disposition sectorielle contraire).

Les travailleurs qui n'ont pas encore de vélo d'entreprise et/ou qui ne reçoivent pas d'indemnité vélo peuvent bénéficier de ces avantages dans le pilier 2 si cette possibilité est reprise dans l'offre de l'employeur.

- Tous les détails sont disponibles sur :

https://lebudgetmobilite.be/fr/5-quoi-pouvez-vous-consacrer-votre-budget-mobilite#Choixpossibles

>> Pilier 3 : solde

Si le budget mobilité n'a pas été entièrement consommé, le travailleur peut recevoir le montant restant en espèces avec le salaire du premier mois de l’année suivante. Ce montant est diminué d’une cotisation spéciale de 38,07 % due par le travailleur.

Exemples (source : www.lebudgetmobilite.be)

3 Qui peut prétendre au budget mobilité ?

Les travailleurs qui possèdent déjà une voiture de société ou ceux qui sont en droit d’en avoir une peuvent avoir accès au système si l’employeur décide d’introduire le budget mobilité dans l’entreprise.

- Pour plus de détails à ce sujet :

https://lebudgetmobilite.be/fr/3-travailleurs

L’employeur doit aussi répondre à certaines conditions : https://lebudgetmobilite.be/fr/2-employeurs

4 A combien s’élève le budget mobilité ?

Le montant du budget mobilité correspond au coût annuel brut pour l'employeur de la voiture de société à laquelle le travailleur renonce (ou de la voiture de société pour laquelle il entre en ligne de compte), y compris les charges fiscales et parafiscales et les frais y afférents conformément à la politique de mobilité relative aux voitures de société.

C’est ce qu’on appelle le total « cost of ownership » (TCO). Il comprend le prix mensuel de leasing ou de la location de la voiture mais aussi tous les frais de carburant, les assurances, les frais de parking, de car-wash, d’entretien, d’installation d’une borne de recharge, la cotisation de solidarité CO2, la TVA non déductible, l'impôt des sociétés sur les frais auto non déductibles, etc.

Lorsque l'employeur est propriétaire de la voiture de société, le coût de financement est remplacé par un amortissement annuel de 20 %. Il est tenu compte du coût réel pour l'employeur de la voiture de société, y compris donc les options et accessoires facturés, les remises accordées, la TVA non déductible, etc. Une fois établi, ce montant est imputé sur le budget mobilité sur une base annuelle.

Lorsque le travailleur paie une contribution pour l'utilisation à des fins privées de la voiture de société, celle-ci est déduite du TCO.

5 Comment ce budget est-il géré pratiquement ?

Le budget mobilité est mis virtuellement à la disposition du travailleur (via un site web ou une application), après déduction éventuelle de la partie dédiée au financement d’une voiture de société (cf. pilier 1).

L’employeur informe les travailleurs des moyens de transports durables finançables au moyen du budget mobilité.

Le travailleur a, à tout moment, accès aux informations suivantes sur l'état de son budget mobilité personnel :

- ses données d'identification ;

- sa catégorie de fonction et la date à partir de laquelle il appartient à cette catégorie ;

- le montant initial ;

- les affectations dans le deuxième pilier ;

- les frais de gestion du budget mobilité ;

- la date de validité du budget mobilité, plus précisément la date limite à laquelle le solde disponible peut encore être utilisé dans les piliers 1 et/ou 2 ;

- le solde disponible ;

- et l’adaptation du montant du budget mobilité en cas de promotion ou de changement de fonction.

Par ailleurs, pour gérer le budget mobilité du travailleur, l’employeur doit créer un compte mobilité au nom du travailleur. Il s’agit d’une banque de données dans laquelle le budget mobilité est enregistré et géré par l’employeur.

- Pour plus de détails :

https://lebudgetmobilite.be/fr/6-quel-est-le-montant-du-budget-mobilite#suivrebudget

6 Impacts sur l’impôt et les cotisations sociales

7 Comment instaurer un budget mobilité dans notre entreprise ?

C'est l'employeur qui décide d'instaurer ou pas le budget mobilité au sein de l'entreprise. Le cas échéant, le travailleur qui choisit d'en bénéficier disposera d'un avenant à son contrat de travail.

Dans beaucoup d'entreprises, la mobilité est devenue un thème de concertation sociale à part entière parce qu'elle affecte notre portefeuille, notre santé et l'environnement. Les représentants syndicaux peuvent demander un débat approfondi sur les modalités d'instauration d'un budget mobilité. Par exemple,pour maximiser les possibilités d’utiliser des moyens de transport durable à la place de la voiture de société, il sera intéressant de négocier avec l’employeur l’accès à un éventail de possibilités le plus large possible.

La délégation syndicale est compétente pour veiller à ce que les règles établies soient correctement appliquées. Pour avoir droit aux avantages fiscaux et sociaux, il faudra s’assurer que les conditions du budget mobilité soient bien respectées (conditions relatives à l’employeur, au travailleur, au contrat et aux caractéristiques de la voiture).

Le Conseil d'entreprise est également concerné via l'obligation de diagnostic fédéral mobilité puisque l'introduction d'un budget mobilité est susceptible de modifier les modes de transport pour les trajets domicile-lieu de travail.

Exit le cash for car

Le système du cash for car (officiellement l’allocation de mobilité), qui consistait à renoncer à sa voiture de société contre un montant en cash taxé plus faiblement que le salaire, vient d’être annulé sur une décision de la Cour Constitutionnelle. Saisie par la FGTB, la CSC et Inter-Environnement Bruxelles, la Cour vient de confirmer que ce régime créait une inégalité de traitement entre les travailleurs. Concrètement, le dispositif de l’allocation mobilité sera supprimé à dater du 1er janvier 2021 (sauf si la loi venait à être remaniée pour mettre fin à cette inégalité de traitement).

8 Références

- https://lebudgetmobilite.be : regardez bien en-dessous des exemples, vous y trouverez des FAQ qui reprennent toutes les informations pratiques concernant le budget mobilité.

- Loi du 17 mars 2019 concernant l’instauration d’un budget mobilité et AR du 21/3/2019 (arrêté d’exécution de la loi du 17/3/2019).